8月16日,深圳天源迪科信息技术股份有限公司发布2024年半年度报告。报告期内,公司实现营业收入34.78亿元,同比增长35.85%。归属于上市公司股东的净利润为3060.53万元,同比下降4.04%。归属于上公司股东净利润减少主要原因为报告期内公司政府补助1,979.22万元,较去年同期减少444万元。

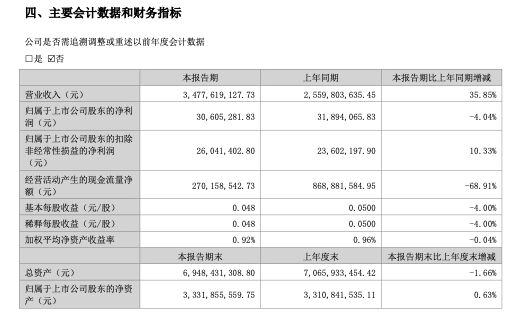

▲天源迪科公告截图

报告期内,公司主营业务收入347,761.91万元,较去年同期增长35.85%,归属于上公司股东净利润3,060.53万元,较去年同期减少128.88万元,减少4.04%,归属于上公司股东净利润减少主要原因为报告期内公司政府补助1,979.22万元,较去年同期减少444万元。经营活动产生的现金流净额27,015.85万元,较去年同期减少68.91%,主要原因为子公司金华威上半年华为ICT产品销售签单额大幅增长,采购付款增加,公司华为ICT产品销售上半年增速较快,有利于年度资金周转速度。扣除金华威的现金流影响因素,公司上半年经营性现金流为1,375.85万元,较去年同期增加5,006.87万元。

报告期内,公司在电信行业的收入为26,298.10万元,较去年同期增长5.48%。公司在金融行业业务收入37,214.40万元,较去年同期增长14.79%。报告期内,公司加大对控股子公司金华威的技术和管理能力投入,推动在集团内实现软、硬件协同的市场机会。受益于国内对信创和算力基础设施需求的影响,以及低空经济的快速发展,公司华为ICT产品签单量较去年同期大幅增长,大疆无人机政企市场仍保持大幅增长。报告期内,ICT产品销售及增值服务收入为274,622.43万元,较去年同期增长46.40%。

天源迪科称,随着大数据、人工智能等技术的快速演变发展,行业应用需求持续增长,市场参与者不断加大技术研发及市场开拓的投入,高端数据科学和人工智能研发人才成为各企业激烈争夺的稀缺资源,市场竞争日益加剧,可能演变为同质化竞争和价格战,甚至可能导致零和博弈,对公司的经营业绩造成冲击。针对上述风险,公司通过持之以恒的技术创新不断提升企业的核心竞争力,充分发挥行业积累深厚的巨大优势,打造定制化、差异化的解决方案,辅以贴身敏捷的服务体系,确保经营业绩的可持续增长。

公司向使能产业数智化转型方向发展,企业对于高端人才的需求日益增长,企业对高端人才的争夺已经超出行业范围,核心人员流失对于公司业务发展影响加大。针对上述风险,公司已进行了以下几个方面的管理改革:组织架构扁平化,根据业务单元按照子公司、事业部管理模式充分授权;重视人才队伍建设,专业化培训、综合能力培养以及拓展行业视野,培养创新专业、开拓进取的人才队伍,建立多层次员工关怀体系,工作中“公平、包容、尊重、成就”,提升员工认同感,打造团队凝聚力。

本站数据中心根据近三年发布的研报数据计算,华福证券刘畅研究员团队对该股研究较为深入,近三年预测准确度均值为76.1%,其预测2024年度归属净利润为盈利4.79亿,根据现价换算的预测PE为26.8。

鹏辉能源董秘:您好!请勿信传言,以公司披露的信息为准。感谢您的关注与祝愿!

天源迪科透露,电信运营商和政府为公司的主要行业客户之一,由于其招投标流程、采购评审节奏、季度性投资预算控制和大型建设项目整体进度等因素影响,业务结算一般集中在下半年甚至第四季度,部分中标项目存在不能按期结算的风险。而公司的季度费用支出以人力成本为主,相对固定,可能造成季度性经营业绩波动。针对上述风险,公司以流程优化为抓手,划小成本核算单元,加强项目管理和商务流程管控,建立项目实施质量保障体系,实施项目验收延迟预警制度,促进按时验收结算,提高运营效率,逐步降低业务收入季节性波动。

运营管理风险方面,天源迪科表示,公司业务涉及多个行业板块,业务模式各有特点,组织结构和管理系统趋于复杂,运营管理效率需持续提升。针对以上风险,我们要深化数字改革,不断提升运营效率,强化组织能力和体系协同,打造高韧性组织;我们要持续深化内控体系建设,有效推动风险管理做实做深,完善风险管控体系,系统性地构筑企业风险防护网;全面开展合规体系建设,主动识别合规风险,注重事前预防,着力提升合规管理效率。

在之前的调研活动中,天源迪科曾透露,公司收入分为应用软件及服务收入、网络产品分销收入,其中分销收入金额大,但毛利率低。公司已坚决清理亏损的业务单元,严格控制低毛利或回款质量差的合同,净利润正在逐步回升。

(文章来源:读创)

文章来源:读创

原标题:【原创】天源迪科上半年净利润仅3060万元网上炒股配资开户,政府补助减少致净利同比下降4.04%

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表十大实盘配资排行_可查的实盘配资公司_股票实盘配资平台观点